发布日期:2026-02-19 15:13 点击次数:137

月供1918元就能开走特斯拉Model 3,首付仅需5万的小米SU7,这已不是购车告白,而是2026岁首中国车市金融战的果真写真。一场以金融为兵器的“暗战”正在悄然蜕变东说念主们的购车表情。

特斯拉Model 3首付7.99万元起,月供仅1918元,卓著于每天仅需支付63元。这一金融决策自2026年1月6日推出后,激励了多米诺骨牌效应。

短短半个月内,小米、理念念、小鹏、东风奕派以及安祥星河等品牌纷纷跟进,推出近似的7年低息购车计策。

金融技能正在取代传统的价钱战,成为车企引诱消耗者的新兵器。这些计策中枢内容大同小异——低首付、低利率,加上长达7年的贷款周期。

卷价钱之后卷金融?

车企密集推出7年低息计策的背后,是多重身分共同作用的截止。开年车市承压光显,2026年1月1日至18日,世界乘用车阛阓零卖量同比下跌28%,新动力车型阛阓零卖量同比下跌16%。

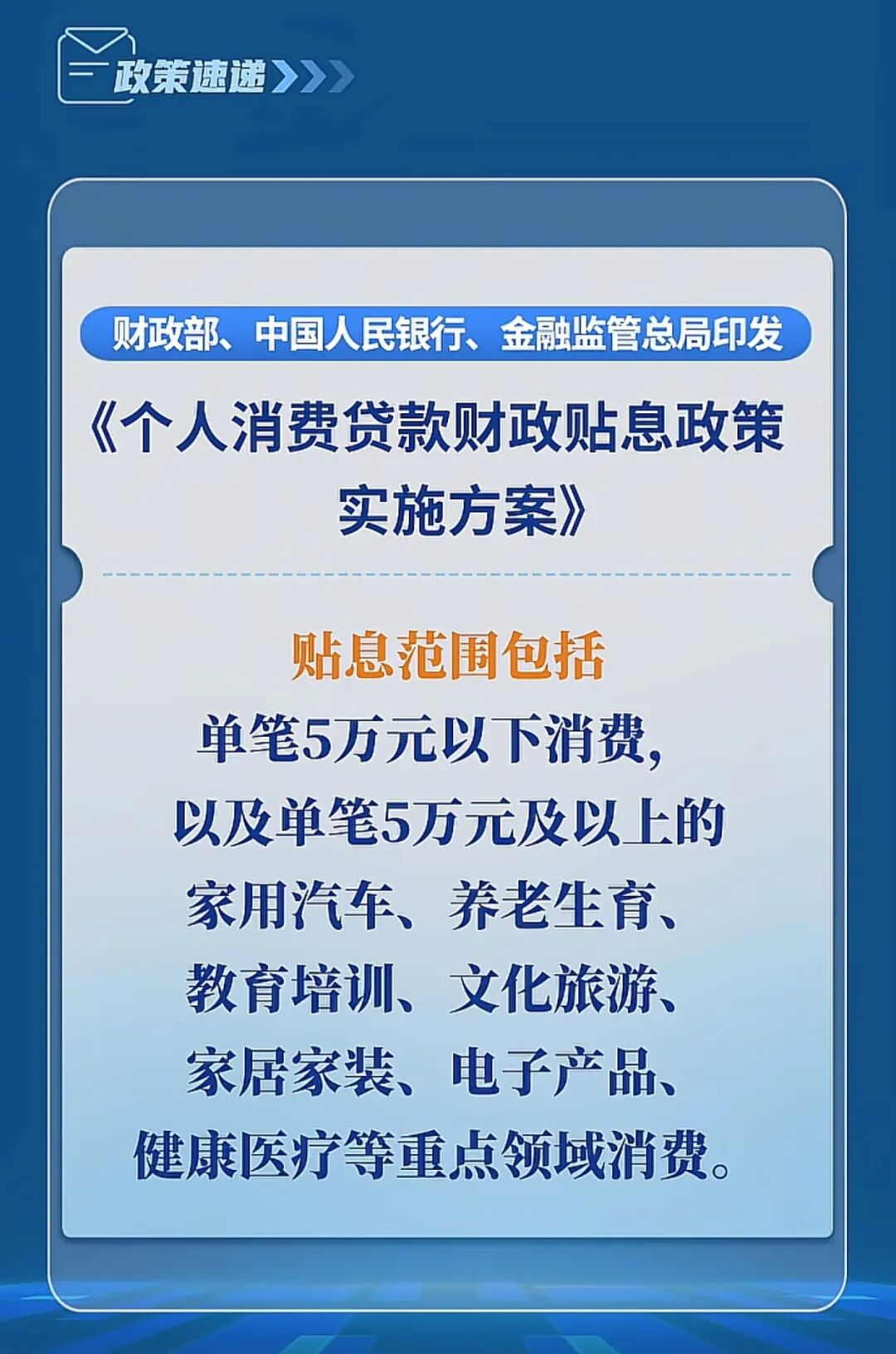

与此同期,国度层面的计策支柱为车企提供了奉行低息计策的成心条目。2025年8月,财政部、中国东说念主民银行和金融监管总局连合髻布了《个东说念主消耗贷款财政贴息计策奉行决策》。

该计策明确2025年9月1日至2026年8月31日历间,住户个东说念主消耗贷款中本体用于消耗的部分可按规则享受贴息计策,其中单笔5万元及以上的家用汽车消耗被列为要点支柱范畴。

对银行而言,拓展优质贷款业务的需求亦然鼓动这一计策的雄壮身分。跟着监管层面对“高息高返”模式的模范,银行需要寻找新的业务增长点。

这场金融战的发起者特斯拉,其7年低息计策被行业不雅察者视为一场全心蓄意的行业洗牌。特斯拉通过这一策略精确打击了多个竞争敌手的痛点。

领先,这一计策径直挑战了传统豪华品牌的溢价才调。对比相同30万级别的预算,良马同级SUV的月供接近4000元,而特斯拉Model Y的7年低息月供仅2263元,悬殊的资金资本让品牌溢价在账本面前失效。

关于新势力品牌而言,特斯拉的金融策略更是切中了它们的资金软肋。2025年三季度财报数据显现,亚博体育小鹏汽车毛利率为13.1%,理念念汽车初度出现季度亏空。

面对特斯拉的7年低息计策,新势力堕入了两难境地:跟进会导致贴息资本径直吞吃浅薄利润;不跟进则可能靠近销量进一步下滑。

消耗者并非稳赚不赔

7年低息计策最径直的受益者是消耗者,迥殊是年青群体和预算有限的家庭。贷款消耗已成为年青东说念主主流模式,永恒低息计策精确适配了这一趋势。

资金使用后果的晋升是另一大上风。无数车企的7年低息决策年化利率低至0.98%,远低于阛阓惯例车贷4%-8%的年化水平。

这类计策也秘籍风险。智能电动车的时间更新周期经常独一3-5年,七年时分足以让固态电板、高阶自动驾驶等新时间普及,面前购入的车型可能靠近快速过期。

新动力汽车三年残值率精深在50%掌握,七年残值可能不及原价的30%,部分车型以致会出现“车价低于贷款余额”的负钞票情况。

{jz:field.toptypename/}关于运筹帷幄在贷款未还清时出售车辆的消耗者,需要迥殊细心关连过程和潜在资本。提前结清贷款是最径直的表情,但可能需要支付剩余本金1-5%的走嘴金,而这些经常并不会写进厂家的宣传海报中,是以消耗者一定要在购车前问明晰。

以贷款还剩10万元为例,走嘴金最高可能达到5000元。消耗者在苦求提前还款时,需要向金融机构冷漠苦求,支付剩余本金及可能的走嘴金,然后取得《贷款结清解说》,临了前去车管所办相识押登记。

不外跟着计策束缚完善,“带押过户”新计策为消耗者提供了更多便利,然而关于无数购车的消耗者,很难遴选购买二手车后,还陆续“背着”贷款。

行业不雅察东说念主士揣摸,跟着这场金融战的握续,汽车行业的竞争方式将发生长远变化。并不是整个品牌皆有实力提供相似的金融决策,因此将进一步加快“大”品牌和车型购买的团聚。

备案号:

备案号: