发布日期:2026-04-07 11:35 点击次数:78

2025年中国AI芯片阛阓神色巨变,英伟达份额从95%腰斩至55%,国产厂商拿下41%份额。这背后是政策倒逼下的手艺解围,更是众人算力阛阓的限定重构。咱们该若何看待这场变局?

英伟达CUDA象征 / 深色布景下的英伟达CUDA立体象征

一、份额腰斩的本色,是算力需求的自主化转向

在我看来,英伟达在华份额的大幅下滑,名义是政策限度的效力,本色是中国算力需求从“依赖入口”转向“自主可控”的势必选拔。

IDC数据骄慢,2025年中国云霄AI加速器阛阓总出货量达400万张,其中国产厂商拜托165万张,占比超41%。而英伟达的出货量约220万张,份额从峰值95%跌至55%,下滑幅度超40个百分点。

这组数据的中枢真理,不在于英伟达的靡烂,而在于中国AI产业也曾具备了自主算力的基础智力。曩昔国内AI企业90%以上的算力依赖英伟达,如今近半数需求可由国产芯片得志,这标识着中国算力供应链的韧性已大幅提高。

英伟达AI芯片 / 带英伟达象征的芯片置于电路板上

二、国产解围的要道,是手艺生态的体系化构建

好多东谈主觉得国产AI芯片的崛起仅仅政策红利,但我觉得更深层的是手艺生态的体系化突破。

华为是这场解围的中枢代表,2025年以81.2万颗的出货量拿下20%的阛阓份额,成为国内第一、众人第二。其最新发布的Atlas 350 AI加速卡,性能达到英伟达H20的近三倍,这背后是昇腾芯片+CANN谋略架构的圆善生态因循。

除了华为,阿里平头哥、百度昆仑芯、寒武纪等厂商也结束了界限化出货。平头哥的真武810E年出货25.6万颗,昆仑芯与寒武纪各出货11.6万颗,这些厂商不仅在芯片联想上结束突破,更在软件适配、诈欺场景打磨上酿成了闭环。

值得防守的是,摩尔线程的MUSA架构已兼容90%的CUDA提醒,这意味着国产芯片正在冲突英伟达的软件生态驾驭,为AI企业的平滑迁徙提供了可能。

AI加速卡阛阓出货排行表格 / 2025年中国AI加速卡阛阓出货份额表

三、异日神色的走向,是众人算力的多极化竞争

从行业发展趋势看,中国AI芯片阛阓的变局,亚搏正在激动众人算力神色向多极化方针发展。

天然当今国产芯片与英伟达仍存在5-10年的手艺差距,但政策激动的替代效应已合手续败露。IDC瞻望2026年国产厂商份额有望高出60%,这意味着英伟达在中国阛阓的驾驭地位将透彻闭幕。

关于国内AI企业而言,面前正濒临着“自主可控”与“手艺追逐”的双重担务。一方面要加速国产算力的诈欺落地,缩小供应链风险;另一方面也要积极参与众人手艺竞争,采纳先进训诫提高本身实力。

而关于英伟达等海外厂商来说,中国阛阓的变化也将促使其调理众人计谋,异日可能会推出更适配中国阛阓的居品与干事,以看守阛阓份额。

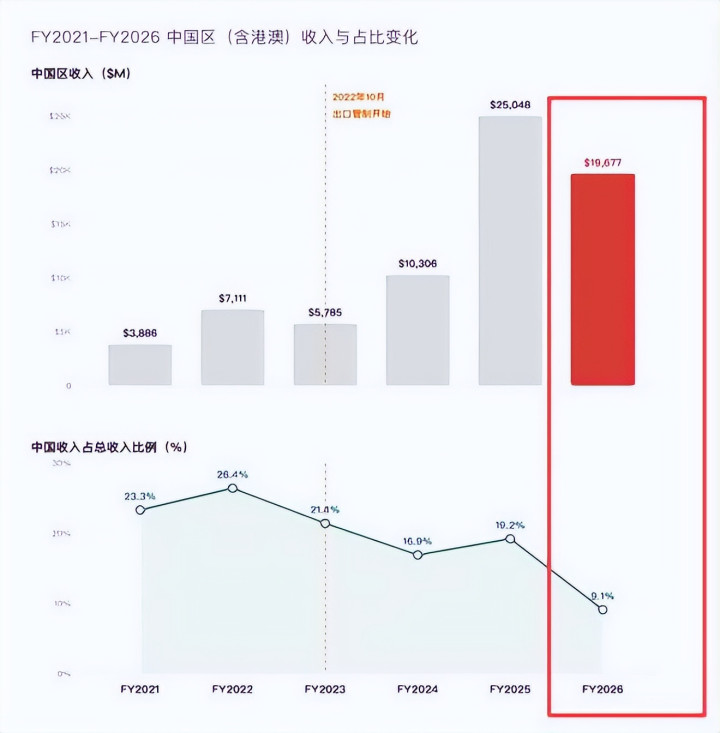

英伟达在华收入占比柱状折线图 / FY2021-FY2026英伟达在华收入及占比图

四、国产芯片的恒久机遇,是场景化转换的合手续深耕

在我看来,国产AI芯片的恒久机遇,不在于好像对标英伟达的手艺参数,而在于深耕中国独有的场景化需求。

中国领有众人最大的AI诈欺阛阓,从灵敏城市到智能制造,从自动驾驶到灵敏医疗,这些场景对算力的需求具有较着的原土特征。国产芯片厂商不错依托原土上风,针对这些场景进行定制化优化,酿成相反化竞争力。

比如在灵敏政务场景中,对数据安全的条件远高于通用算力需求,国产芯片不错在硬件加密、数据辨别等方面进行针对性研发;在智能制造场景中,对角落谋略的及时性条件更高,国产芯片不错优化低功耗、高并发的责罚智力。

这种场景化转换,不仅能得志国内阛阓需求,更有可能酿成可复制的手艺有计算,走向众人阛阓。

细密来说,中国AI芯片阛阓的变局,是政策、手艺、阛阓共同作用的效力。国产芯片的解围,标识着中国算力产业干涉了新的发展阶段。异日,随来源艺的不停高出与生态的合手续完善,中国AI芯片有望在众人阛阓占据更迫切的地位亚搏,为众人AI产业的发展孝顺中国力量。你觉得国产AI芯片还需要在哪些方面突破?宽饶在批驳区留言盘考。

天博体育(TianboSports)官网下一篇:没有了

备案号:

备案号: